| 【1】便利なリボ払いそその落とし穴 |

クレジットカートと言えば、最近は気軽にリボルビング払いを活用している人も多いことでしょう。クレジットカードがあれば、今現在まとまったお金がなくても買い物ができる上に、リボ払いを選択すると、毎月少額の返済額で高額な商品等を買うことができるので、とても便利なように感じます。けれど、リボ払いは金利が15%とかなり高い上に、ついついクレジットカードの利用を促進してしまうなどの問題点があり、そのため、毎月の支払いが大変で家計を圧迫しているという人も見受けられます。

本節では、そのリボ払いの内容についてなるべく詳しく紹介し、併せてその危険性や落とし穴について解説しました。

|

| リボ払いとは? |

リボ払いとはリボルビング払いの略で、消費者金融やクレジットカードの返済方法の一方式を言います。回数指定の分割払いによる購入はその買い物に対して個別に為されるものですが、リボ払いでは各々の買い物自体に対してではなく、毎月定額返済することによって合計残高を減らしてゆくもので、フレックス払いとも呼ばれます。また、リボルビング払いにおいて毎月支払う最小の返済義務額のことをミニマムペイメントと呼びます。そのため、ミニマムペイメント自体をリボルビング払いの本質と誤解されがちですが、これはあくまでも支払い最小額を挿す言葉です。また、リボ払いの方式のひとつである残高スライド方式のことをミニマムペイメント方式と呼ぶこともあります。 |

|

| ◆参考: |

リボ払いの語源は拳銃のリボルバー!? |

|

リボルビング払いは、訳せば「回転信用」となりますが、その語源は拳銃のリボルバーから来たものだとも言われています。たとえばロシアンルーレットで決闘する時に弾の入った部分がクルクルと回わりますが、あのようにいつまでも回転が止まらず、回わり続けるのがリボルビング払いだというわけです。

|

|

|

| リボ払いの種類 |

リボ払いは大きく分けて、(1)定額方式、(2)定率方式、(3)残高スライド方式の3つに分類されます。

| 定額方式 |

| ■ |

元利定額リボルビング方式 |

|

予め指定した一定額を毎月支払い、その中から利息を差し引いた金額を元金返済に充てる方式。支払額は毎月一定だけど、一定額の中に利息の支払いが含まれているため、元金が指定した額ずつ返済されるわけではない。 |

|

| ■ |

元金定額リボルビング方式 |

|

予め指定した一定額に加えて利息を毎月支払う方式で、指定した一定額は全て元金の返済に充てられ、それとは別に金利を支払うのが特徴。このため、返済額を同額に設定した場合、元利定額リボ方式と比較して早期に返済が終了する。 |

|

|

| 定率方式 |

なお、定率方式は借入残高に対して常に100%未満の返済を行なうため、この方式のみでは理論上返済が終了しないため、完全に清算するためには明示的に一括返済を行なうなどの手続きが必要になります。

| ■ |

元利定率リボルビング方式 |

|

締め日における借入残高を確定し、借入残高に利息を加えた額に対して指定した割合(定率)で毎月返済する方式。 |

|

| ■ |

元金定率リボルビング方式 |

|

締め日における借入残高を確定し、借入残高に対して指定した割合(定率)で毎月返済する方式で、借入残高に定率を乗じた返済額に加えて利息を支払う方式。 |

|

|

| 残高スライド方式 |

残高スライド方式とは、締め日における借入残高を毎月確定し、借入残高に応じて段階的に返済定額または定率を変更する方式(スライド制)の総称を言います。そして残高スライド方式は、大別して(A)残高スライド定額方式と(B)残高スライド定率方式とに分かれ、そのそれぞれが更に(イ)元利均等方式と(ロ)元金均等方式に分類されます。

| ■(A)残高スライド定額方式 |

| 残高スライド方式のうち、借入残高に応じて段階的に返済定額を変更する方式で、定額リボルビング方式にスライド制を導入したもの。 |

|

| □(イ) |

残高スライド元利定額リボルビング方式 |

|

残高スライド定額方式のうち、定額部分から利息を差し引いた金額を元金返済に充てる方式で、元利定額リボルビング方式にスライド制を導入したもの。 |

|

| □(ロ) |

残高スライド元金定額リボルビング方式 |

|

残高スライド定額方式のうち、定額部分に利息を加えて支払う方式で、元金定額リボルビング方式にスライド制を導入したもの。 |

|

| ■(B)残高スライド定率方式 |

| 残高スライド方式のうち、借入残高に応じて段階的に返済定率を変更する方式で、定率リボルビング方式にスライド制を導入したもの。 |

|

| □(イ) |

残高スライド元利定率リボルビング方式 |

|

残高スライド定率方式のうち、借入残高に利息を加えた額に定率を乗じた額から利息を差し引いた金額を元金返済に充てる方式で、元利定率リボルビング方式にスライド制を導入したもの。 |

|

| □(ロ) |

残高スライド元金定率リボルビング方式 |

|

残高スライド定率方式のうち、借入残高に定率を乗じた額に利息を加えて支払う方式で、元金定率リボルビング方式にスライド制を導入したもの。 |

|

|

| 各方式の特徴 |

定額払いの場合、負債の大小に関わらず返済額が一定(※元利定額払いの場合は利息分の変動あり)であるため、負債残高が高額になると元金が中々減らず、返済が終了しないという問題点があります。その一方で定率方式の場合は、負債残額が小額になっても少ない残額に対する一定割合しか返済できない故に、元金が減るにつれて返済額が減少するため、これまた返済が中々終了しないという問題点があります。そのため残高スライド方式では、定額払いと定率払いの長所を組み合わせることで両者の欠点をカバーしているのです。

|

|

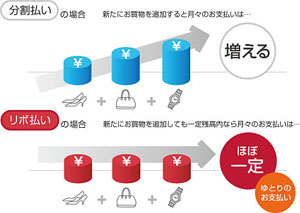

| 分割払いとの違い〜支払い回数によってはリボ払いがお得!?〜 |

| 分割払いとリボ払い〜それぞれのメリットとデメリット |

分割払いとリボ払いの違いは、分割払いは商品の購入など利用毎に支払いが分割されるため、商品毎に毎月の返済額が計算されるのに対して、リボルビング払いでは毎月の利用総額に対して支払額を分割することになるといった点が違います。 |

|

| ■ |

分割払い |

|

分割払いというのは、買い物代金を3回、6回、12回など月毎に分けて支払う方式を言います。カード利用毎に支払い回数を指定できるのが特徴で、金利は支払回数に応じてつきます。分割払いのメリットとしては、支払い回数をそのつど決めるので、支払い終了時期を把握しやすく、基本的に支払いが長引きません。その一方でデメリットとしては、分割払いで複数の買い物をすると、月毎の支払いが重なるため、返済に苦労することになることです。たとえば分割払いで10万円の買い物をして、翌月から1万円の支払いが発生するとし場合、その翌月も新たに分割払いで20万円の買い物をして月々2万円の支払いが必要になれば、翌々月には合計で3万円を支払わねばならなくなります。これは結構な負担です。 |

|

| ■ |

リボルビング払い |

|

リボルビング払いは、限度額内なら幾ら買い物をしても月々の支払いは一定という方式で、金利は常に残高に対してかかります。リボ払いのメリットは、毎月の支出が一定なので家計管理がしやすいことが挙げられます。また、分割払いは店頭で分割回数を指定するのに対し、リボ払いは店頭では一括払いとして扱われるため、分割払いに対応していない店舗であっても、実質的には分割して支払うことが可能になるということがリボ払いの利点だと言ってよいでしょう。その一方でデメリットとしては、買い物が増えれば支払い回数が増えて、その分の金利も当然大きくなります。また、支払いがいつ終わるか分からないという点も大きな不安です。 |

|

|

| それでは分割払いとリボ払いの金利はどっちが有利なの? |

それでは、分割払いとリボルビング払いでどちらが金利が少なくて済むのか? といったことが、当然ながら大いに関心のあるところだと思います。

金利と買い物金額が同一という条件で、簡単ながら比較すると、6回払いまでは分割払いの方が金利が安く、それに対して6回以上に分けて支払う場合にはリボ払いの方が金利が安くつきます。これを参考に、何度に分けて買うかによって、分割払いとリボ払いを上手に使いわけるのがよいと思います。

|

| それでもまだ迷ってしまうという人には2回払いがオススメ |

「1回払いじゃちょっとキツイし、分割は手数料がかかるし…」と迷う時には2回払いがおススメです。2回払いは殆どのカード会社で手数料がかからず、一括払いと同じ感覚で利用できて、しかも最初の月の支払い半分になるのですから、これを活用しない手はありません。ただ、この便利な分割2回払いも改正割賦販売の規制対象になりましたから、利用には充分に注意しましょう。調子に乗って使いすぎると、利用可能額を突破してカード利用を停止される恐れもあるので注意が必要です。

|

|

| リボ払いの問題点 |

便利なリボ払いですが、金利が意外と高い上に、軽い気持ちでついつい使い過ぎて毎月に支払いがきつくなってしまう人も多く見られます。本項ではリボ払いの問題点や落とし穴について以下で取り上げ解説しました。

| リボ払いの問題点 |

| ■リボ払いに潜む主な問題点 |

- 借入額が増えても毎月の返済額が変わらないため、借金をしているという意識が薄れる。その結果、知らず知らずのうちに借入を増やしてしまいがちになる

- 借入額が増えると返済期間が長くなり、利息の負担が激増する

- 返済総額が分かりにくく、利息の多さが実感できなくなる

|

|

実際、返済額に対して借入額が多くなると、利息ばかり払い続けて元本が殆ど減らないという状況に陥ってしまいますが、消費者金融で多重債務に陥るのは大半がこのケースです。

このような問題点があるにも拘わらず、現実には消費者金融の返済方法の9割はリボ払いで占められているとも言われます。そのため、リボ払いが多重債務者を生む元凶になっているとの批判を受け、日本貸金業協会はリボ払いの返済期限を、30万円以下の場合は原則3年以内、30万円を超える場合は原則5年以内とする自主規制を07年12月に設けています。また、その一方でクレジットカード業界においては顧客をリボ払いに誘導しようとする傾向が少なからず見られます。具体的に言えば、リボ払いで買い物をするとポイントなどの特典を与える、リボ払い専用のカードのみ年会費無料にする、また、他の返済方法からリボ払いにはいつでも簡単に変更できる(その逆は不可)などです。

このように、リボルビング払いは破産(いわゆるカード破産)につながりやすく、何らかの規制を求める声が根強いものの、現状では野放しになっているのが実情です。

|

| リボ払いの手数料に注意〜低金利ならばキャッシングの方がお得なことも!?〜 |

リボ払いは「毎月一定額のみを払うことで大きな買い物を負担少なく購入できる」というのが魅力ですが、月々一定額という点が仇となって、買い物をしすぎてしまうという「落とし穴」が問題になっています。

月払い額は一定なので、幾らリボ払いで購入しても毎月の負担は変わらりません。そのため、自分があと幾ら支払わなければならいのかという支払い総額や支払い回数の意識が欠落してしまいがちなのです。リボ払いを使うのなら、支払い総額が幾らになるのか、いつ支払いが終わるのかを必ず把握してから使うようにしなければなりません。

また、リボ払いの手数料についても落とし穴があります。リボ払いの手数料はカード会社によって多少違いますが、大体15%程度となっています。実は最近金利が低くなったキャッシングサービスと比べると、人によっては2〜3倍もリボ払いの方が金利が高い場合があるのです。リボ払いの金利はどんな人でも一律約15%かかりますが、キャッシングの金利はその人の年収や信用状況に応じて5〜18%と変わってきます。ここで勘違いしてほしくないのですが、リボ払いよりもキャッシングを安易に推奨しているわけではありませんが、それでも、もしも一番低い5%で借りられるのなら、そちらの方がリボ払いよりもキャッシングの方が断然お得になります。なお、このキャッシングの金利が幾らになるのかということは実際に申し込んで見ないと分からないので、一度申し込みしてみて、自分がどの金利で借りられるのか一度確かめてみるのもよいかも知れません。それで、リボ払いの方が低い金利ならばそちらを活用するといった考え方をした方がよいのではないかと思います。ちなみに、キャッシングの返済もリボ払い形式となっており、毎月幾らずつ返済してゆくことになりますので、リボ払いを考えているのならばキャッシングを考えてみるのもよい方法だと思います。

|

| 「あとからリボ」の便利さで急伸しているリボルビング払いとその賢い利用法 |

最近は分割払いよりリボ払いの方がよく利用されているようです。これは、店頭では一括払いで買い物しておいて後でリボ払いに変更する「後からリボ」「後リボ」といった支払い方法が普及したからです。また、中にはリボ払いにするとポイントが2倍になるリボ払い専用のカードなどもあって人気になっているのですが、しかし、2倍のポイントに釣られて買い物をしても、年利14%もの金利を払うわけですから、全然お得ではありません。リボ払いの利用は慎重にすべきでしょう。なお、そこでこれをうまく使うには、リボ専用カードで買い物をした後、なるべく早い時期に一括払いで繰り上げ返済をし、全額を払ってしまうことです。こうすれば、金利がかからない上にポイントを2倍貰える可能性もあります。

|

|

| 参考:リボ払い専用クレジットカードで損をせず得をするために |

同じカード会社であっても、リボ払い専用クレジットカードと一般カードとでは、年会費やポイント還元率、付帯保険といった各種サービス面でも大いにリボ払い専用クレジットカードがお得になっています。またこの他、三井住友カードでは「マイペイす(リボ払い専用コース)」を利用した場合ポイントが2倍貯まるなどの特典があります。

そこで本項では、リボ払い専用クレジットカードをお得に使い、リボ払いの金利&手数料負担を得ることなく、リボ払い専用クレジットカードの特典を受ける方法を参考までに以下で簡単に紹介します

| ● |

毎月最低支払額をできる限り多くする |

|

まずは最も確実な方法と言えるのが、リボ払いの最低支払金額を大きくしておくことです。こうしておけば、 大きな買い物をしなければ1回で支払が完結するようことも多くなるので、金利や手数料負担が発生しにくくなります。たとえば毎月の返済額を10万円としておき、毎月のショッピング等でのクレジットカード利用を10万円未満にしておけば、翌月にはショッピング代が全額引き落とされるので、以後の金利や手数料などは当然ながら発生しないことになります。 |

|

| ● |

ショッピング額の全額直ぐに支払うようにする |

|

簡単ながら上でも紹介しましたが、これも確実な方法です。たとえば毎月のリボ返済額が1万円に設定していても、殆どのリボ払い専用クレジットカードではATMやインターネットなどを通じて早期返済の手続きをすることが可能になっています。お金の工面が月次第、なるべく第1回目の引き落としよりも前にこの手続きを行なうことで、当然ながら金利や手数料は殆ど発生しないことになります。 |

|

| ◆参考: |

三井住友マイペイす |

|

マイペイすとは、三井住友カードが提供するリボルビング払いサービスの名称で、毎月の最低支払額(5千円ないしは1万円)以上であれば残額はいつでも支払える(リボ払いとなる)というサービスですが、このサービスの特徴は三井住友カードのポイントが2倍貯まるという特徴があります。

|

|

|

[ ページトップ ] [アドバイス トップ]

|

| 【2】リボ払いやキャッシングよりも危険なクレジットカード現金化 |

本節では、リボ払いと同様よく利用されているキャッシングについて取り上げました。さらに、最近急増している「クレジットカード現金化」の罠について取り上げ解説しました。カードローンの利用を必ずしも否定するものではありませんが、利用する時はくれぐれも計画的に活用するようにしましょう。

|

| クレジットカード業界に異変! キャッシングから撤退するカード会社 |

昨年3月、クレジットカード業界に衝撃が走ったと言います。それというのは、トヨタファイナンスがキャッシングやカードローンなどの無担保ローン事業から撤退することを発表したからに他なりません。これにより、昨年5月以降に新規発行されるカードからキャッシング機能が外されることになりました(※ただし、海外のATMから現地通貨を引き出せる機能は残ったそうです)。また、同じくJR東日本も昨年4月に新規発行するカードからキャッシング機能の取り止めることになりました。

今やカード会社にとって、キャッシングはビジネスの要であり、収益を支える大きな柱になっています。会社によって多少異なりますが、ある流通系カードでは収益の60%以上をキャッシングに依存している有様で、比較的依存度の低いカード会社でも30%は占めるという現状です。それでは、なぜ上記両社はキャッシングの撤退に踏み切ったのでしょうか? その背景には改正貸金業法の存在があります。この法律の柱は、グレーゾーン金利(=15〜20%の利息制限法金利と29.2%の出資法金利の間の金利帯)の撤廃と年収の3分の1までしか貸し出せない総量規制の2つで、消費者金融と同様にキャッシングもこの法改正の影響をもろに受けるが故に、両社はャッシングからの撤退を選んだわけです。

従って、いくらキャッシングは収益を支える大きな柱だといっても、金利の引き下げによって売り上げは落ち込み、その反面、貸し倒れの増加や総量規制のためのシステム費用、途上与信などのコストが増大するため、収益性は格段に下がることになります。そのため、「本音では撤退したいが、過払い金返還請求もあるし、少しでも利益が上がるキャッシングは辞められない」というのがカード会社の本音なのだと言ってよいでしょう。それでは、これらのカード会社とトヨタファイナンス、JR東日本とは何が違うのかと言うと、それは、両社には自動車や鉄道といった本業が別にあることです。つまり、カード事業は本業の販売促進という位置づけであって、両社はキャッシングへの依存度も他社に比べて当然ながら低いわけです。とはいえトヨタファイナンスの無担保ローン残高は約800億円もあって、金利18%としても軽く100億円を超える収益がある計算になります。決して少なくない額ですがが、「法改正の主旨は多重債務者や自己破産者をなくすことで、その理由のひとつであるキャッシングから撤退することはトヨタグループの企業価値向上につながる」という判断から撤退を決めたと言います。

|

| 便利なキャッシングとその落とし穴 |

| キャッシングとは? |

キャッシングという言葉をよく耳にしますが、キャッシングには当然幾つかの種類があり、学生キャッシングとか主婦専用のキャッシング、パートやアルバイトをしている人や女性専用のキャッシングなど様々なものがあります。また、キャッシングの仕組みとしては、一定の決められた範囲内でお金を借りられるようになっていています。そう聞くと、リボ払いと同様、合理的なシステムであるかのように思いますが、自分自身の収入や支出などをきちんと考慮してキャッシングの申し込みをしないと結局後で大変なことになるのは、上で解説したリボ払いと同じです。とにかく自分自身の返済能力に見合ったキャッシング利用をしていれば問題ないのですが、ついついそれ以上の利用をしてしまうと、後で返済が大変になってしまいますし、最悪の場合自己破産せざるを得なくなることもあるので、リボ払いと同様くれぐれも注意が肝要です。

とにかく、キャッシングもクレジットカードなどと同じように信用が大事なので、毎月の返済しっかり行うことが大切です。そして、キャッシングを利用すると当然元金に利息がかかってくるわけですが、返済をなるべく早くすませることでこの利息を少なくすることも可能です。当然ながら返済が長期に渡れば利息がその分かかってしまうので、とにかく計画的に返済してゆくことが大切です。

何れにせよ、多くのキャッシングは担保や保証人は必要なく、初めに述べた通りアルバイトやパートをされている方でもキャッシング可能です。決められた範囲内でお金を借りることができるので、確かにそれなり便利ではあるわけですが、それが自分の貯金であるかのような感覚にならないよう、くれぐれも気をつけなければなりません。キャッシングを利用する時は、このようなことを頭に入れて利用するようにしましょう。

|

| キャッシングローンの種類 |

キャッシングローンのTVコマーシャルや広告を目にしたことがある人が多くいることと思います。上でも述べたように、キャッシングと言っても実に多くの種類があり、用途やターゲット層などが様々に設定されています。ここでは、その中から代表的なものを幾つか紹介します。

| ■ |

無利息ローン |

|

これは、決められた期間内に返済することができれば無利息でキャッシングを利用できるというもので、利用額が少ないという人、直ぐに返済することが可能という人は無利息ローンが向いているでしょう。ただ、無利息期間を過ぎると、他のローンよりも金利が高くなる傾向があるので、その点は注意が必要です。 |

|

| ■ |

おまとめローン |

|

これも最近よく耳にするローンですが、これは名前の通り複数利用しているキャッシングをひとつにまとめ返済してゆくものです。おまとめローンの多くは、ローンをひとつにまとめることで、返済日がバラバラだったものが月に一度だけになるなど多くのメリットがあります。現在複数のキャッシングローンをしている人は一度おまとめローンを検討してみるのもよいでしょう。 |

|

| ■ |

不動産担保ローン |

|

こちらは名前の通り不動産を担保にして利用するキャッシングローンです。この不動産担保ローンは不動産が担保ということで、他のキャッシングローンよりも上限額が高いのが特徴です。 |

|

| ■ |

その他のャッシングローン |

|

キャッシングローンにはこの他にもまだ色々と種類があり、女性専用のキャッシングローンや学生専用のキャッシングローン、事業者向けのキャッシングローン、ショッピングローン、アルバイト・パートの向けのキャッシングローンなど様々なモノがあります。そのそれぞれで内容が異なるので、自分に合ったキャッシングローンを選ぶことが大切になりますです。 |

|

|

| キャッシングの申込方法 |

キャッシングを利用するには、まずキャッシングの申込みすることから始まるのですが、キャッシングを申し込むにはどのような方法があるのでしょうか?

キャッシング申し込み=店頭&自動契約機というイメージがある方はきっと多いと思います。以前は直接店頭に出向きスタッフの方と顔を合わせ申し込みすることや自動契約機からの申し込みが主流となっていたのですが、最近ではパソコンや携帯からも申込みをすることができるようになって、より便利になってきています。特にパソコンの場合24時間申し込み可能、加えて直ぐに利用限度額を知ることができるなど、とても便利になってきています。できるだけ人と会わずにキャッシングの申し込みをしたいという人や、昼間は忙しくて店頭にゆくことができないという人はパソコンからの申し込みが向いているかも知れません。その他には、カードの発行をできるだけ早くしたいという方もいると思います。その場合は自動契約機がオススメで、その場でカードを発行してもらうことも可能です。他にも郵送で申し込みすることが可能な場合もあるようです。

このようにキャッシングの申し込み方法が幾つもあるので、自分に最適な方法で申し込みをすることができます。以上紹介してきたように、キャッシングは利用に関してだけでなく申し込みに関しても利用者が利用しやすく設定されていて、以前よりも私たちにとって身近な感じになってきているのです。

|

| キャッシングの審査 |

キャッシングを利用するには、まず申し込みし、審査に通る必要があります。審査に通らなかった場合はキャッシングを利用することは残念ながらできません。クレジットカードなどでもそうですが、キャッシングに関しても信用が大事で、過去に延滞や不払いなどがあると、それが履歴が残り、場合によっては審査に影響してしまいます。従って、まず計画性を持ってキャッシングを申し込むことが何よりも大切なことになります。

まず標準的なキャッシングの審査としては、申し込み内容と個人情報や身分証明書などがちゃんと合っているか、支払い能力があるかなどが照合・判断されます。その他には、過去の延滞や不払いの有無も審査に含まれます。これらを審査した上で、利用可能かそうでないかが決められます。

もっとも審査というと時間がかかり、審査結果が出るまで待たなければならないのではないかというイメージがあり、誰しも不安になるでしょうが、最近では審査にかかる時間も非常に短くなってきています。中には即日キャッシングと言って、審査にかかる時間が短く、その日のうちにキャッシング利用できるものまで出てきています。さらに最近では、上で述べたようにキャッシングの申し込み方法も増えてきて、インターネットや携帯でもできるようになりました。そのため、店頭や契約機にゆく時間がないという人でも、インターネットや携帯からキャッシングの申し込みをすることができるようになりました。しかし、キャッシングはとにかく信用が大事なので、審査が通ったからと安心せず延滞・不払いをしないようしっかり計画性を持って利用していくように心がけましょう。

|

| キャッシング・ローンは計画的に |

TVコマーシャルでよく耳にすることがあると思いますが、キャッシングカードローンは計画的に利用することが何よりも大切です。

キャッシングカードローンは、提携しているATMやキャッシュディスペンサーでキャッシングすることができ、確かに急に出費があったときなどは便利ですが、必要以上に利用することは絶対にオススメできません。というのも、ニュース等でも取り上げられているように、近年多重債務を抱える人や自己破産をする人が増えてきているからです。

とにかく、以上説明してきたように、キャッシングを利用してお金を利用することは実に簡単なのですが、返済が長期に渡ると支払いも大変になってきてしまいます。支払いが難しくなり、ひとつの支払いをするためにまた新しくキャッシングに申し込む、といった自転車操業になっている人がとても多いのです。そして自転車操業になってしまうと、ひとつ返済できたとしても、当然ながら同時に新しくキャッシングを利用して返済額が発生しているため、返済額は決して減ってはいないのです。その点はくれぐれも注意が必要だと思います。

それに、キャッシングカードローン利用限度額に余裕があると、つい「ギリギリまで利用できる」という気持ちになってしまいがちですが、返済能力が万が一なくなってしまった時のことを考えて、限度額一杯まで利用することはくくれぐれも避けることが肝要です。(※なお、最近では気軽に自己破産をしてしまう人もいるそうですが、そんなことをすると、それがブラックリストに載ってしまい、少なくともその後10年程度はクレジットカードも作れなくなってしまうので、くれぐれも注意が肝要です。)

キャッシングを利用して最悪の事態に陥らないためにも、自分自身の収入や支出をしっかり把握して、計画性を持って無理のない利用をするようにしましょう。

|

|

| ショッピング枠が現金になる!?〜クレジットカード現金化の便利な罠〜 |

最近は「クレジットカード現金化」なる新手のサービスも流行ってきました。リボ払いやキャッシングですら充分に危険なのですから、幾らお金が必要だからと言って、甘い言葉で誘ってくるこの手のサービスにはくれぐれも注意するようにしましょう。

| 一見便利そうな「クレジットカード現金化」とその落とし穴 |

昔と違って最近では財布の中にかならずと言ってよいほどクレジットカードが入っていて、誰でも手軽にクレジットカードを利用するようになりました。以前は分割払いやリボ払いと言うと、どうしても金利があるので勿体ないという考えがありましたが、今ではそれも余り抵抗がなくなってきています。しかし、お金を借りるという考えがないと、返済することよりも、「お金がなくなったらまた借りる」ということの方が多くなり、中には返済しては借りて……を繰り返しているうちに、最初借りたのは10万だったのに、何10万何100万円と借金が膨らんでしまうこともありうるのです。

最近では、上で見たようにキャッシングから撤退を決めたカード会社もあることもあってか、キャッシングに続いていわゆる「クレジットカード現金化」も急増しています。これは自分のクレジットカードを利用するので毎月の支払は当然ながら引き落としになります。そのため、給料日に合わせてカードの支払いになっている人なら、必ず返済をしようと思えば可能ですし、また、リボ払いの金額を上げたりなどの努力をすれば、クレジットカード現金化はより早く返済することも可能です。でも、これを利用する時は大概がキャッシング枠を限度額ギリギリまで使い切って二進も三進もゆかなくなっている時ですから、利用したが最後、必ず地獄を見ます。

低金利で便利だからと言ってクレジットカード現金化を安易に利用しすぎてしまい、どうしようもなくなって家族に見つかり問題になるという話もよく聞きますが、お金に対する感覚が麻痺してしまうという借金の感覚と似ているところもあるのでくれぐれも気をつけるようにしましょう。

|

| 「クレジットカードのショッピング枠を現金化」には注意しましょう! |

インターネットなどで『クレジットカードのショッピング枠を現金化』の文字をよく目にすることも最近多くなりましたが、これはその名の通り、「クレジットカードのショッピング枠を利用してお金を借りる」といった方法を言います。

通常クレジットカードには元からキャッシング枠が付いています。キャッシング枠を使い切ると、当然ながらそれ以上お金を借りることは出来ませんが、たとえキャッシング枠が一杯でもショッピング枠が残っていれば、カードで買い物をすることは出来ます。そこで、商品券などの金券をショッピング枠で購入した上で、それを金券ショップで売却するなどして換金してしまえば、結果的に現金を手にすることが可能なわけです。そして、このようなショッピング枠が現金になるという『クレジットカードのショッピング枠を現金化』の広告を出している業者の多くは、まずは利用者にショッピング枠で買い物をさせて、その後キャッシュバックを行なうことで現金化を行なっています。中には売った商品を買い戻すことで現金化する業者もいます。その結果として消費者はクレジットカードのショッピング枠を使って現金を手に入れたことになり、これが「ショッピング枠が現金になる」ということの意味です。しかし、当然のことながらカードで買った分は後で返済することになりますから、これもリボ払いやキャッシングと同様に実質的にお金を借りているのと同じなのです。そして、お金を借りると言えば、本来それを業として行なっているのは消費者金融です。余程悪質な業者を除いて、消費者金融の金利は20%台が一般的ですが、『ショッピング枠を現金化』では、業者は90%といった高キャッシュバック率を前面に出して、消費者金融よりも金利が安いということをアピールしようとしています。確かに90%のキャッシュバック率であれば、100万円の枠を使って90万円のキャッシュバックを得ることになります。これだけだと、一見すると利息が10%であるかに見えますが、実際は業者に支払う手数料等もあるわけですし、カード会社への支払いも当然残っています。

とにかく、『ショッピング枠を現金化』する時には当然キャッシング枠も目一杯使った上でのことでしょうから、これを利用したが最後、カード破産に陥るのは目と鼻の先だと考えてよいでしょう。なので、『クレジットカードのショッピング枠を現金化』の誘惑に負けることの内容にくれぐれも注意が必要です。「クレジットカードのショッピング枠を現金化」などの甘い言葉に踊らされないよう、くれぐれも気をつけて下さい。

|

|

[ ページトップ ] [アドバイス トップ]

|

|