| 【1】消費税の基礎知識 |

消費税とはどのような税金なのでしょうか? 本節ではまず初めに消費税の基本を簡単に解説し、併せて消費増税前の住宅購入の是非についても解説しました。

|

| 消費税ってどんな税金? |

| ■ |

消費税の仕組み |

|

消費税は、商品を買ったりサービスを受けた時に、現在はその対価の5%分(うち1%相当は地方消費税)を消費者が負担する間接税です。自営業者が商品を仕入れる際にもこの5%分を負担し、販売する時に客から売価の5%分を徴収します。消費税は、生産や流通のそれぞれの段階で商品や製品などが販売されるつどその販売価格に上乗せされてかかりますが、最終的に税を負担するのは消費者となります。 |

|

| ■ |

消費税の税額計算 |

|

消費税の納税額は、売上にかかる消費税額から仕入にかかる消費税額を差し引いて計算します。なお、課税仕入には、原料や商品などの仕入に限らず、建物や機械、什器備品、消耗品の購入、修繕費などの支出も含まれます。 |

|

| ■ |

確定申告と納税 |

|

消費税を負担するのは文字通り消費者ですが、納税義務者は事業者たる個人事業者や会社です。会社の場合は、事業年度ごとにその事業年度終了の日の翌日から2か月以内に所轄税務署に消費税の確定申告書を提出すると共に、税額を納付することとなっています。一方個人事業者の場合は、1月〜12月の暦年ごとに納税額を計算し、これを毎年3月末までに確定申告して納めることになります。 |

|

|

| 消費税の特例 |

| ■ |

消費税の納税義務の免除 |

|

消費税では、基準期間の課税売上高が1000万円以下の個人事業者や会社はその年の納税義務が免除されることとなっています。この納税義務が免除されるか否かの判定における基準期間における課税売上高とは、個人事業者の場合は前々年の、会社の場合は前々期の課税売上高のことを言います。ただ、個人事業者や会社が新規開業した年は基準期間(前々年や前々期)がないので、課税売上高の多い少ないに拘わらず納税義務が免除されることになります。ただしこの場合でも、資本金1000万円以上の会社については、基準期間がなくても消費税の納税義務を免除しない特別ルールが適用されています。 |

|

| ■ |

新たに課税事業者になる場合は届出が必要 |

|

基準期間の課税売上高が1000万円超となり、消費税の課税事業者となることが分かったら、「消費税課税事業者届出書」を所轄の税務署に速やかに提出しなければならないことになっています。 |

|

| ■ |

消費税の簡易課税制度 |

|

基準期間の課税売上高が5000万円以下で、簡易課税制度の適用を受ける旨の届出書(消費税簡易課税制度選択届出書)を事前に提出している個人事業者や会社については、課税仕入れにかかる消費税額を集計する手間を省いて事務負担の軽減を図る趣旨から簡易課税制度という制度を利用することができます。これは、次のような業種ごとに法定されたみなし仕入率を用いることによって、仕入税額控除の計算を簡便化する措置です。

- 簡易課税の計算

消費税の納税額=課税売上にかかる消費税額−課税売上にかかる消費税額×みなし仕入率

|

|

| ■ |

消費税の中間申告と納付 |

|

消費税を最終的に負担するのは消費者なので、個人事業者や会社は消費者からいったん預かった消費税をできるだけ速やかに納税する必要があります。しかし、納税額は課税期間(個人事業者:暦年、会社:事業年度)をベースとして確定しますので、それまでの間は直前の課税期間における確定した納税額を下に仮に消費税額を算出することで、2回に分けて消費税を納付することとされています。そして、前年度の消費税額が確定した段階で、下期の消費税納付額としてその差額を納付します。なお、直前の課税期間における納税額が少ない場合は3か月ごとや半年ごとの中間申告と納付も認められています。 |

|

|

| 消費税に関して気をつけるべきこと |

| ■ |

免税事業者は歓迎すべきか |

|

基準期間の課税売上高により免税事業者となる事業者は、文字通り消費税の納税義務を免除されます。しかし、同時に免税事業者は消費税を納めない代わりに消費税の還付を受けることもできないということは忘れてはいけません。もしも今年特別に店舗の改装をしたり車を購入したりして、それについて負担した消費税がある場合、課税事業者ならそれを控除できるのですが、免税事業者の場合は控除を受けることができないわけです。そこで、このような不利益を被らないよう、免税事業者であっても選択により課税事業者となれる制度が用意されています。設備投資などが見込まれる時にはこの制度を検討する必要があります。ただし、選択は事前に行なう必要がありますし、一度課税事業者を選択すると2年間は継続しなければならないので注意が必要です。 |

|

| ■ |

簡易課税制度の選択は慎重に |

|

上でも説明したように、設備投資などが見込まれる場合は免税事業者は不利になるのですが、これは簡易課税制度の選択にあたっても同じようなことが言えます。つまり、大規模な設備投資などを行なった場合、みなし仕入率による簡便な計算ではなく課税仕入れにかかる消費税を実額で差し引いた方が納税額が少なくてすむこともあるのです。このようなことが考えられる場合は注意が必要です。 |

|

|

| 参考:消費税増税の住宅購入への影響〜消費税アップ前に家を買うのは得か損か?〜 |

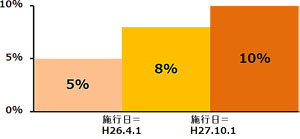

消費税増税のタイミングは(1)2014年 4月1日に消費税現行の5%から8%へ、そして、(2)2015年10月1日に消費税8%から10%への2回となっています。本節では、住宅購入において増税が適用されるタイミングと、消費税が8%になった場合どのような影響が出るのかを、前回の消費税UP(3%から5%)時に倣って説明します。

| 住宅は増税前に買うべきか? 増税後のローン控除は使うべきか? |

目下、マイホーム購入検討者の関心事は消費増税でしょう。安倍政権は来年2014年4月に税率を8%に上げることを決定しました。予定通りならば、翌2015年10月に消費税はさらに10%に引き上げられる見通しです。

通常、住宅の消費税は内税扱いです。販売価格の中に含まれるため分かりにくいですが、土地代にはかからず、建物代だけが課税の対象になります。たとえば販売価格4000万円の物件で、土地代1600万円、建物代2400万円とすると、現在の消費税は2400万円の中に5%分(114万円)が含まれています。それが来年4月以降には8%分(183万円)が徴収されることになります。したがって、それまでに住宅を購入しなければ消費税69万円アップを覚悟しなければならないことになります。いま不動産業界全体で「駆け込み需要」が起きているのはそういう理由なのです。なお、建設中の住宅は増税の半年前までに契約すれば、入居日(引き渡し)が増税後になっても現行の税率が適用されます。その特例に従うと、未完成の物件は今年の9月末までじっくりと選んで購入を決めても消費税は5%のままですみました。では、増税適用前に住宅を購入すれば得だったのかというと、必ずしもそうとは言い切れないのです。安倍政権が住宅ローン減税の延長・拡充を打ち出したから話が複雑になったからです。住宅ローン減税とは、ローンの年末残高の1%が10年間継続して所得税から控除されるというもので、本来ならば制度は今年末で終了するはずでしたが、2017年末まで延長された上、最大控除額が現行の年間200万円から、来年4月の消費増税以降に400万円に倍増することになったのです。 通常、住宅の消費税は内税扱いです。販売価格の中に含まれるため分かりにくいですが、土地代にはかからず、建物代だけが課税の対象になります。たとえば販売価格4000万円の物件で、土地代1600万円、建物代2400万円とすると、現在の消費税は2400万円の中に5%分(114万円)が含まれています。それが来年4月以降には8%分(183万円)が徴収されることになります。したがって、それまでに住宅を購入しなければ消費税69万円アップを覚悟しなければならないことになります。いま不動産業界全体で「駆け込み需要」が起きているのはそういう理由なのです。なお、建設中の住宅は増税の半年前までに契約すれば、入居日(引き渡し)が増税後になっても現行の税率が適用されます。その特例に従うと、未完成の物件は今年の9月末までじっくりと選んで購入を決めても消費税は5%のままですみました。では、増税適用前に住宅を購入すれば得だったのかというと、必ずしもそうとは言い切れないのです。安倍政権が住宅ローン減税の延長・拡充を打ち出したから話が複雑になったからです。住宅ローン減税とは、ローンの年末残高の1%が10年間継続して所得税から控除されるというもので、本来ならば制度は今年末で終了するはずでしたが、2017年末まで延長された上、最大控除額が現行の年間200万円から、来年4月の消費増税以降に400万円に倍増することになったのです。

それでは、増税前に買うべきか、増税後に拡充されるローン控除を使うべきなのか、一体どちらがお得なのでしょうか。そこで、ローン借入金額、消費税率別にお買い得なタイミングがわかるシミュレーションをしたところ、たとえば物件価格3000万円(建物1800万円)をそのまま住宅ローンに充てたとすると、消費税は今購入すれば86万円ですが、来年4月には3%アップで137万円、2015年10月にはさらに2%アップで171万円と、最大で85万円増えてしまいます。次にローン減税ですが、最大控除額をフルに還付されるための条件(ローンの年末残高が今年は2000万円以上、来年4月から4000万円以上)を考慮すると、今年購入なら上限の200万円の控除が受けられ、来年以降は最大400万円に枠が広がるので、273万円の還付となります。要するに増税分とローン減税を合わせて考えると、増税前ならマイナス114万円、消費税8%の期間ならマイナス136万円、10%ならマイナス102万円。結果として8%の間がベストな買い時と言えましょう。その他、ローン借入金1億2000万円までをシミュレートすると、興味深い結果が出ます。増税前に買うべきなのは借入金2000万円以下の物件で、3000万円以上になると、むしろ8%に上がる来年4月以降に減税効果が高いという結果が出ます。さらに高額な1億2000万円以上になると、今度は増税前に購入した方が得だということです。

もちろん、増税前後の差し引きだけが住宅購入の判断材料ではありません。もちろん節税効果が高い時期を選ぶことは大切ですが、物件そのものの価値や本人のライフプランを見誤って急いでマイホームを買うのは当然ながら得策ではありません。購入後に急遽転勤するなどの事情で家族全員が家を出ることにでもなれば、ローン減税の還付もストップすることになることに注意が必要です。

|

| 消費税5%で住宅購入するには |

| ■ |

注文住宅の場合 |

|

- 住宅の引き渡し(最終決済)が2014年3月31日までに完了すれば消費税は5%

- 注文住宅の場合に限り、請負契約が2013年9月30日までに完了していれば引き渡し時期に関わらず消費税は5%

- ただし、追加契約等の締結が 2013年10月を越える場合は、追加契約分は消費税が8%になります。なお、実は請負契約が2013年10月以降になってしまった場合でも、引き渡しが2014年3月31日までに完了すれば消費税は5%となります。住宅を購入する際、一般的には請負契約から引き渡しまでおよそ6ヶ月〜8ヶ月かかると言われています。お早めに請負契約を完了させることをお勧めします。

- ※最終決済:物件の請負代金または売買代金のうち未払いの代金(残代金)を全て支払うこと。一般的に最終決済と引渡しは同時に行なわれるか最終決済後の引渡しになります。

- ※請負契約:工事請負契約。建築工事の完成とその報酬の支払いに関し、建築主と工事請負業者との間で取り交わされる契約。

|

|

| ■ |

分譲住宅&マンションの場合 |

|

- 引き渡し(最終決済)が2014年3月31日までに完了すれば消費税は5%となります。売買契約のタイミングは消費税率に影響しません。

|

|

| ■ |

中古住宅&マンションの場合 |

|

- 個人間の売買の場合:消費税はかかりません。

- 個人間の場合でも不動産業者などによる仲介があった場合:仲介手数料に消費税がかかります。一般的には売買契約を2014年3月31日までに完了すれば消費税は5%となります。

- 売主が不動産業者などの法人の場合:この場合、引き渡し(最終決済)が2014年3月31日までに完了すれば消費税は5%となります。

- リフォームを行なう場合、中古住宅&マンションの購入の際にリフォームを行なうことがありますが、リフォームを行う場合は請負契約が2013年9月30日までに完了しているか、引き渡しが2014年3月31日までに完了すれば消費税は5%となります。

|

|

|

|

[ ページトップ ] [アドバイス トップ]

|

|

| 【2】消費税と景気 |

消費増税は景気にどんな影響を与えるでしょうか? 本節では消費増税が景気に与える影響について解説しました。

|

| 海外の評価〜アベノミクス最初のエラーなど消費税増税に海外紙から厳しい声も〜 |

| ■ |

日本、消費税が最大税収源に〜ウォール・ストリート・ジャーナル紙〜 |

|

ウォール・ストリート・ジャーナル紙は、税率自体はさほどでもないものの、増税によって、「日本は G7諸国中唯一、所得税や法人税ではなく消費税を最大税収源とする国になる」と報じたそうです。過去10年の平均で消費税収入は約10兆円プラス増税で7.5兆円の増収予定なのに対し、所得税は14兆円、法人税は9.5兆円だと言いいます。同紙は、消費税のメリットとして、まず第一に、他の税金に比べて世代間でより均等に税負担を広げることと指摘しています。高齢化の進む日本では、60歳以上の人々が家計金融資産の60%を保持しており、高齢者世帯の消費は今年101兆円を超えていますが、要するに政府はその層からの税収を狙っているといるということです。そしてもう一つのメリットとして、景気が後退すれば所得や法人税収も減少するのに対して、消費税による税収は比較的これを当てにすることができるからです。このように同紙は、高齢化社会でこそ消費税は安定した税収として重要だとするエコノミストの意見を紹介しました。その上で、同様の課題に直面する他の先進諸国も何れは後を追うことになるため、日本はその先駆例として注目されるべきだと評価する姿勢のようです。どうやら同紙は庶民から税金を巻き上げる風潮を日本が先進諸国に先駈けて行なったことを新自由主義的な立場から評価していると見ることができそうです。 |

|

| ■ |

「アベゲドン」の脅威〜ブルームバーグのペセク氏〜 |

|

その一方でブルームバーグのペセク氏は、消費税増税に対し、前回1997年に消費税を上げて不況を招いた橋本龍太郎首相の二の舞になるだけだと批判しました。橋本元首相はタイミングの悪い財政引き締めで10年ぶりの景気回復をフイにしており、1929年の世界恐慌時に同様の失策をした米大統領に倣って「日本のハーバート・フーバー」と呼ばれているというのです。要するに問題は増税に踏み切れた理由だと言う現在のインフレ傾向が単に燃料輸入コスト増によるものであって、このままでは成長がないのに物価が上がるスタグフレーションの危険があることです。そのため記事は、言わばアベノミクスならぬ「アベゲドン」の脅威だと警告しています。ちなみに真のリスクとは、「上がったエネルギーコストが企業を圧迫する一方で増税が日本人に支出を思い止まらせること」で、増税しておきながらアベノミクスによる経済牽引や景気悪化対策支出を試みることにも記事は疑問を呈しています。また記事は、政治家はこの2年間、税の上げ方などではなく構造改革を議論すべきだったので、そうしていれば今消費者に負担をかけることになってはいなかったとも述べています。 |

|

| ■ |

消費税率10%でも不十分〜IMFが指摘〜 |

|

国際通貨基金(IMF)は10月9日、世界各国の財政に関する報告書を公表し、日本について消費税率を10%まで引き上げても政府の債務を減らすには不十分だと指摘し、その上で政府債務を削減する断固たる計画が必要だと強調しました。記者会見したコッタレリ財政局長は、日本について「短期的には経済活動を支える必要があるが、財政の調整が行われないとリスクが大きくなる。中期的には消費税率はさらに引き上げが必要だ」と述べたそうです。ちなみに、国別の財政赤字の国内総生産(GDP)比の見通しでは日本の財政状態の悪さが際立っており、日本は2012年が10・0%、13年が9・1%で、何れも最も高かったと言います。なお、米国も12年が8・7%、13年が7・3%と緩やかな改善に止まっており、一方、ユーロ圏は、全体では12年の3・3%から13年は2・6%に下がるものの、債務危機に苦しむスペインは12年が7・0%、13年が5・7%と高水準を見込んでいます。 |

|

| ■ |

たかだか8%で騒ぐ理由 |

|

フィナンシャル・タイムズ紙は、非課税品目の有無などには触れない単純比較であるものの、英国の20%など欧米諸国の付加価値税に比べれば日本の消費税率がまだ安い税率であることを指摘した上で、それが論争を呼んでいる理由は1997年の前回増税時に実際に不況を招いたからだとし、安倍政権において最初の政策エラーだと大変厳しい評価を下しています。また、消費税増税は現在の景気回復を主導している消費者支出を直撃するため、ウォール・ストリート・ジャーナル紙によれば、米国エコノミストの間でも超党派で増税すべきでないとの考えが優勢だと言います。ちなみに、非営利団体の日本経済研究センターが調査した41エコノミスト予想では、日本のGDP成長率は3月31日までの現年度の2.7%に対し、4月の増税以後の次年度には0.62%に低下するとしています。 |

|

| ■ |

長期金利上昇は困るのか? |

|

その一方で増税賛成派は、アジア通貨暴落や日本の銀行危機などがあった97年当時よりは状況がよく、むしろ今がチャンスと主張しています。また、増税を見送れば債権市場の信頼を失い、金利上昇に見舞われるとの懸念を示しているのです。ただ、フィナンシャル・タイムズ紙の別の記事では、日本は元々構造的に債券の需要が供給を圧倒しており、世界で唯一、債券利回りの下落が続いていると指摘しています。自信が強まって余剰資金がリスク資産や実体経済活動に回されない限り、債券利回りは上がらないのです。そこで、先に触れたように同紙は債券市場崩壊というシナリオを災害映画に類する「アベゲドン」と呼んでいます。 |

|

| ■ |

法人減税・公共支出・金融政策 |

|

日経新聞の最新の世論調査では安倍政権の支持率は66%あるのですが、増税賛成は47%、反対は48%でした。さらに法人減税については、「日本の個人と法人の税バランスを他国のそれに近づけようとするため」ですが、「有権者の友好度をテストする」ことになると、フィナンシャル・タイムズ紙は評しています。また、「いま企業に設備投資をさせて能力拡大させる意味があるのか」という疑問もあります。ウォール・ストリート・ジャーナル紙は連立与党内にさえ反対があると報じています。公共事業支出や低所得者層への現金配布などの景気刺激パッケージについても、同紙は7.5兆円と予想される増税での増収を帳消しにしてしまうと指摘します。過去、政権が「有権者を喜ばせるため」に使ってきたこのような政策は、エコノミストらによると永続的な経済浮揚効果は少ないそうです。なお、同紙は、日銀の金融刺激策拡大で円安とリスク資産市場を強く保つ第3の景気悪化対策が主軸になるだろうとも論じており、その重責は黒田日銀総裁にかかり、米国の利下げ政策「グリーンスパンプット」や「バーナンキプット」に並ぶ「黒田プット」の出現を見るだろうとも述べています。 |

|

|

| 将来、消費税が13.5%に!? |

将来の医療や年金などの社会保障制度を支えてゆくためには、消費税を13.5%に引き上げる必要があると算出されたそうです。そうなった場合、家計が受けるダメージはどの程度のもので、それに対する備えは一体どうしたらよいのでしょうか?

| 2025年には消費税率13.5%!?〜2025年までにも段階的な増税が見込まれる消費税〜 |

社会保障国民会議が2008年の会議でまとめた内容では、医療や介護サービスが将来あるべき姿であるためには税負担として現行の消費税を5%から13.5%へ引き上げる必要があると示しました。これは現在41兆円程度の費用がかかっている医療や介護サービスが2025年にはその倍の91兆円以上になることが見込まれており、その財源確保に対応するための試算によるものです。

今回の医療等に関する見直しは、現状の医療・介護のサービスの改革を前提としたもので、たとえば医療分野では医師等の職員不足(現在の2倍)や救急の対応、入院日数の短縮(平均入院日数20.3日⇒10日)などです。また、介護分野でも高齢化で今後介護が必要な人が増えることを見込んでおり、その見込みは現在の施設系介護者84万人と居住系介護者25万人の合計109百万人に対して、2025年は施設系介護者149万人と居住系介護者68万人の合計217百万人と2倍の人数に及ぶとされています。医療面では財源・設備・職員を病状などが重たい人の治療にウェイトを置く形となり、介護面では介護者の増加に伴い、在宅介護の充実に趣を置く方向性です。こうした中で医療・介護サービスの形も大きく変わってゆくことになりそうです。それと同時に消費税等の負担で家計も変化を余儀なくされます。

- 消費税13.5%の内訳

- 5%:現在の消費税率

- 1%:基礎年金の国庫負担割合を1/3から1/2へ引き上げる財源

- 3.5%:基礎年金の給付財源をすべて税方式化

- 4%:今回議論された医療・介護サービス改革に必要な財源

|

| 消費税13.5%が家計にもたらすダメージ |

10年ほど前の総務省による家計調査によると、家計の消費支出(食料費・水道光熱費・教育費等)の平均月額は約33万円弱で、この支出全体に現在の消費税5%が含まれているものとして大雑把に計算すると、商品やサービスの本体価格が約31万円強で、消費税が約1万5〜6千円という内訳となります。これが消費税が13.5%になると、単純計算で、同じ31万円強の消費に対して消費税は4万2千円程度になります。5%の消費税と比べると約3倍近い税負担増、金額にすると毎月2万6〜7千円の支出増となり、家計とってはかなり痛い負担です。2025年までに物価が上がることを想定すると怖くなる人も多いでしょう。物価が毎年2%ずつ値上がりを続けると考えて、約31万円強の支出は、何と17年後には44万円弱になる計算です。これに13.5%の消費税で約6万円のプラスで、合計約50万円。現在の約33万円に対して1.5倍に相当します。

消費税にしても物価にしても、上記の通りに上がるとは限りませんが、逆に上記以上にきつくなる可能性もあります。そんな訳で、どのような環境の変化があった場合にも対応できるように、今から家計をチェックして、使途不明金の退治やムダのない保険への見直しを行ないつつ、人生全体のマネーバランスを取って計画的な貯蓄に取り組んでゆきたいところです。

|

|

消費税増税は景気にどのような影響を与えるのか?

〜給与が増えない中で消費税率が上がれば景気は確実に失速する〜 |

「消費税増税を行なうと景気が腰折れするのではないか」という懸念が取り沙汰されていますが、過去消費税が3%から現行の5%に上がった時の例にもあるように、景気が減速するであろうことはほぼ確実に予想できます。政府は景気後退に対処するために景気対策を行なうとのことですが、財政を健全化させるための消費税上げで、さらに景気対策でお金を使うというのはおかしな発想です。考え方が何か本末転倒していると思う人も多くいるのではないでしょうか。

本項では、「この経済情勢の中で消費税率が上がれば景気は必ず失速する」という観点から、消費税増税が日本経済に与える影響について以下に詳しく見てゆきたいと思います。

日銀短観の発表と同日を狙って増税を表明

〜政府が10月1日に消費税増税を正式発表した理由〜 |

安倍首相は消費税率について来年4月に予定通り5%から8%に引き上げる方針を固めました。正式発表は10月1日でしたが、この日を選んだのは、企業の景況感を示す9月調査時点での最新の日銀の全国企業短期経済観測調査(短観)と最新の完全失業率などの指標を示す8月調査の雇用統計の発表があるからです。

ここで、参考までに日銀短観について、簡単に説明しておきましょう。日銀短観とは、日銀が3カ月に1度発表している統計調査のことで、全国約1万社の企業を対象に、業況や雇用、在庫、設備投資、商品価格などを調査して業種ごとや企業規模ごとにまとめられるものです。この調査は、景気が「良い」と答えた企業の割合から「悪い」と答えた割合を差し引いた数字で表わされます。全ての企業が「良い」と答えればプラス100ですし、半分の企業が「良い」と答えて半分の企業が「悪い」と答えればゼロになります。このような方法で算出される指標をDI(Diffusion

Index)と呼びます。もう少し具体的に説明すると、この調査は、「3カ月前と比べて今の状況はどうですか?」という聞き方をする「最近」の数字と「3カ月後の見通しはどうですか?」という聞き方をする「先行き」の数字があります。また、日経新聞の景気指標欄には「大企業:製造業」と「大企業:非製造業」の業況判断の数字だけが掲載されていますが、実際の日銀短観の資料はもっと詳細で長いレポートになっていて、中小企業の業況感などの他に設備や人員の状況なども同じDIという方法で調査されています。そして、ここでは大企業の業況判断の数字を見てゆきます。ここでごく最近の短観の数字に注目してみると、「大企業:製造業」の3月調査はマイナス8、6月調査は4、一方「大企業:非製造業」の3月調査は6、6月調査は12となっていて、何れも改善していることが分かります。ここで特に注目してほしいのは「先行き」の数字ですが、これは6月調査から3カ月後つまり9月調査の時点での見通しを示す数字です(ただし、経営者は見通しを慎重に考える傾向があるので、「先行き」は実際より若干悪い数字になることが多いという傾向があることに留意して下さい)。それによると、大企業の製造業の「先行き」は10、「大企業:非製造業」は12で、「大企業:製造業」は6月調査よりも改善、一方、非製造業は横ばいです。つまり、大企業の製造業は改善、非製造業は横ばいでももともと良い数字ですから、9月調査では高い確率でよい数字が発表されると推測できるのです。そこを政府も読んでいて、日銀短観の発表と同じ日の10月1日に消費税増税の決定を正式発表しようとしたというわけです。 ここで、参考までに日銀短観について、簡単に説明しておきましょう。日銀短観とは、日銀が3カ月に1度発表している統計調査のことで、全国約1万社の企業を対象に、業況や雇用、在庫、設備投資、商品価格などを調査して業種ごとや企業規模ごとにまとめられるものです。この調査は、景気が「良い」と答えた企業の割合から「悪い」と答えた割合を差し引いた数字で表わされます。全ての企業が「良い」と答えればプラス100ですし、半分の企業が「良い」と答えて半分の企業が「悪い」と答えればゼロになります。このような方法で算出される指標をDI(Diffusion

Index)と呼びます。もう少し具体的に説明すると、この調査は、「3カ月前と比べて今の状況はどうですか?」という聞き方をする「最近」の数字と「3カ月後の見通しはどうですか?」という聞き方をする「先行き」の数字があります。また、日経新聞の景気指標欄には「大企業:製造業」と「大企業:非製造業」の業況判断の数字だけが掲載されていますが、実際の日銀短観の資料はもっと詳細で長いレポートになっていて、中小企業の業況感などの他に設備や人員の状況なども同じDIという方法で調査されています。そして、ここでは大企業の業況判断の数字を見てゆきます。ここでごく最近の短観の数字に注目してみると、「大企業:製造業」の3月調査はマイナス8、6月調査は4、一方「大企業:非製造業」の3月調査は6、6月調査は12となっていて、何れも改善していることが分かります。ここで特に注目してほしいのは「先行き」の数字ですが、これは6月調査から3カ月後つまり9月調査の時点での見通しを示す数字です(ただし、経営者は見通しを慎重に考える傾向があるので、「先行き」は実際より若干悪い数字になることが多いという傾向があることに留意して下さい)。それによると、大企業の製造業の「先行き」は10、「大企業:非製造業」は12で、「大企業:製造業」は6月調査よりも改善、一方、非製造業は横ばいです。つまり、大企業の製造業は改善、非製造業は横ばいでももともと良い数字ですから、9月調査では高い確率でよい数字が発表されると推測できるのです。そこを政府も読んでいて、日銀短観の発表と同じ日の10月1日に消費税増税の決定を正式発表しようとしたというわけです。

また、同じ日に発表される「雇用統計」も今のところ順調に回復してきています。「有効求人倍率」は0.94倍まで改善し、「完全失業率」は3.8%まで低下しており、かなり好調だと言えます。景気の状況は8月も大きくは変わらないままだったので、恐らく10月1日に発表される8月の指標もよい数字が出るのではないかと考えられます。さらに、雇用の数字は「遅行性」があるので景気に少し遅れて改善する傾向があります。また、急に大きくトレンドが変わることは少ないので、これまでの景況から見て大きく悪化することはまずないと考えられるのです。この「雇用統計」と「日銀短観」は経済指標の中でも景況感を示す上でとても重要な数字です。このような重要な指標が10月1日の午前中によい結果が発表される可能性が高いわけです。さらに8月に発表された4〜6月期の国内総生産も9月の改定値で上方修正されて、名目GDPは年率3.7%、実質では年率3.8%と高水準になったので、このタイミングで消費税増税を発表してしまえば余り批判が出ないのではないか、という思惑があるのではないかと考えられるのです。逆に言うと、その後に発表されるその他の指標で少々悪い数字が出ても、政府は増税を強行する可能性が極めて高いだろうと言うことです。

|

給与が増えないと継続的に消費は伸びない

〜消費税増税は景気にどのような影響を与えるか?〜 |

それでは、消費税増税が日本経済に与える影響などについて以下に見てゆきましょう。 それでは、消費税増税が日本経済に与える影響などについて以下に見てゆきましょう。

働く人1人当たりの給与総額の平均を示す「現金給与総額」は6月は前年比0.6%、7月は同比0.4%(速報値)と確かに反転しているものの、実質1%に満たないほどの水準です。仮に給与増がこのままの状況か、よしんば来年4月までの間に前年比1%まで上がったとしても、消費税が3%上がれば実質的に所得が減ることになります。さらに消費の数字も考察すると、「消費支出2人以上世帯」や「小売業販売額」はまだ伸びていないのです。その上で増税によって所得が実質的に減少すれば当然ながら景気に悪い影響が出る可能性が高いということになります。ちなみに今年の春先以降、株式の時価総額が上がったことから百貨店の売上高が増えましたが、その中でも大きく伸びたのは貴金属や美術品などの高額品です。しかし、消費全体を見ると、それほど強くはないことが分かります。「アベノミクスの効果によって景気がよくなってきた」とよく言われますが、それらは高額商品の消費が堅調なだけで、まだその影響が限定的であるということができるのです。

継続的に消費が伸びるようになるためには、当然ながら給与が増えなければなりません。ところが、給与は微増に留まっている上に物価も好ましくない上がり方をしているのです。「消費者物価指数」を見ると、今年5月以降反転し、じわじわと上昇しつつあることが分かります。この原因は円安による輸入物価の上昇で、その証拠に「輸入物価指数」はこのところ大幅に上昇しています。輸入物価が上がって、企業がその分を吸収できなくなって、最終消費財に転嫁せざるを得なくなってきたという様子がうかがえます。これでインフレになっても価格上昇分のお金は結局海外に出てゆくだけですから、景気には全くよい影響を与えません。今のところは残念ながらいわゆるコストプッシュ型の「悪いインフレ」が起こっているわけで、需要が伸びて物価が上がるディマンドプル型のインフレではないのです。さらに注目すべきは、「現金給与総額」の増え幅よりも「消費者物価指数」の上昇分の方が大きいということです。つまり、株式などの資産を持たない一般家庭にとっては、給与が若干上がっても、それ以上に「悪いインフレ」で物価が上昇しているわけだから、既に家計が若干圧迫されているということです。そこに消費税増税3%がさらに家計にのしかかるわけです。確かに景気は回復しつつあり、企業業績は確かに改善しているのは事実ですが、GDPの55%強を支えているのは家計の支出です。家計の収入が充分には改善しない中で消費税率を3%上げることを決定されてしまうと、景気が後退する可能性が高いと懸念される次第です。

|

| なぜ消費税を上げなければならないのか? |

そこで政府は、消費税増税によって景気が腰折れするのを防ぐために3%の増税分のうち約2%に当たる5兆円規模の経済対策を行なうと考えているようですが、果たしてそれは妥当な判断でしょうか。消費税率を1%引き上げると約2.7兆円の税収増が見込まれます。つまり、消費税率を3%上げると、税収は約8.1兆円増えると考えられます。要するに、そのうち消費税率2%の増収分に相当する約5.4兆円に近い規模を景気対策に当てると言っているのです。具体的にどのような景気対策を行なうかは明らかにされていませんが、法人税下げと公共事業などが考えられているようです。もしも従来型の公共事業などを行なうのであれば家計への波及効果は殆どありません。道路を造ったからと言って全ての世帯の家計が潤うことはないからです。法人税減額も同様で、法人税率が下がって潤うのは企業で、従業員の生活ではありません。法人税が下がったからと言って、その減額分が従業員の給与にそのまま上乗せされるわけではありません。つまり、国民全体の給与が上がらず、さらにインフレに苦しんでいる中で、国民全体からお金を吸い上げて土木業者にお金を入れるということと同じだということです。これが本当に正しい経済対策のあり方、政治のあり方なのかどうか、充分に検証しなければならないでしょう。このように、政府が行なう景気対策のあり方も見直さなければなりませんし、消費税を上げることで景気対策をしないといけないのであれば、そもそも消費税の上げ方自体を考えるべきではないかというのは一般人の正直な感想ではないでしょうか。

それではなぜ消費税を上げなければならないか、改めて考えてみましょう。「日本の財政状況が悪いから消費税を上げて財政を改善する」というのが目的であるはずです。もちろんそこには「現在の社会福祉の水準を維持する」という目的もありますが、それはあくまで間接的な目的です。大体において、「消費税を上げるためには景気対策をしなければならないから赤字国債を増発しよう」などと考えるのはどう考えてもおかしいことで、明らかに自己矛盾しています。穿った見方をすると、これは財務省にとって最高のシナリオなのかも知れません。それというのも、税収が増えることで自分たちの権限の源泉つまり歳出の裁量が増えるからです。さらに族議員たちにとっても、これはベストなシナリオです。参院選に勝たせてもらったお礼に地元に「公共工事」という形でお金を配れるからです。そんなシナリオになぜ私たちが乗せられなければならないのでしょうか? 確かに財政状況を考えた場合、消費税を上げることについては一概に反対ではないという人も多くいるようです。しかし、以上見てきたこと、あるいは政府の動機を考えた場合、そういった良心的な国民を政府は騙していることになります。とにかく来年4月に消費税を3%上げてしまうと景気が腰折れする可能性が高いので1%ずつ上げてゆくとか、消費税の逆進性を緩和するために複数税率や還付の方法などについてもっと色々と議論をして、よりよい方策を慎重に探るのが望ましいはずです。なお、消費増税分を社会保障費に回すのはよいとしても、同時に歳出削減も行なわなければ、結局財政はいつまでたっても改善しないということになります。政府は2020年度までに基礎的財政収支(プライマリーバランス)を黒字化しようとしています。これは、2015年度までに対GDP比の赤字額を2010年度の水準の半分にして、2020年度までにゼロにするということです。増税をしても歳出を削減する努力をしてゆかなければこの目標を達成することは難しいでしょう。これも公約していることなのですから、消費税上げと同様この公約が守られなければ日本国国債の格下げということも充分に起こりうることだと肝に銘じなければなりません。

|

|

[ ページトップ ] [アドバイス トップ]

|

|

| 【3】消費税のメリットとデメリット〜消費税増税で日本の景気はよくなるか?〜 |

消費税には様々なメリットがあると言われます。しかし、一方では消費税には様々ななデメリットがあるとも言われています。また、消費税はどのような目的で導入されるのでしょうか? 本節では消費増税に伴う政官財様々な思惑を取り上げ解説しました。

|

| 中小企業の半数以上が悪影響を受ける消費税増税によるメリット・デメリットとは? |

消費税には一体どのようなメリットとデメリットがあるのでしょうか? 本項ではその消費税のメリットとデメリットを具体的に取り上げて解説しました。

| 増税によるメリット |

| ■ |

公共サービスの質がよくなる |

|

将来的な増税や社会保険料などの負担増や教育や年金・医療などの公共サービスの質の低下に少しは歯止めがかかるだろうと考えられます。 |

|

| ■ |

国民全体で払っているから不満が生まれにくい |

|

富裕層など特定の人間に負担が集中せず、国民全体で、すなわち低所得者からも同率の税金を広く負担する消費税なので、一度増税してしまいさえすらばそれ以後は不満が出にくく、安定した財源を確保することができるようになることがメリットだと考えられています。そして、そうやって国民全体から徴収した税収を社会保障などの財源にまわすことが可能です。 |

|

| ■ |

脱税対策になる |

|

消費税は脱税しにくいので脱税対策ともなり得ます。 |

|

|

| 増税によるデメリット |

| ■ |

景気が悪化する |

|

安倍首相も懸念はしていましたが、増税をすることによって消費自体が減ってしまうので景気が悪化してしまうというデメリットがあります。専門家の意見では、消費が減ってしまうことで逆に税収が減ってしまう危険性があると言います。 |

|

| ■ |

格差が拡大する |

|

消費税の逆(累)進性と言って、消費税は全ての商品に対して課税されてしまうので、所得が低い層の方々の負担が相対的に高くなってしまいます。 |

|

| ■ |

中小企業に悪影響を及ぼす |

|

帝国データバンクが行なった調査によると 、全国1万1114社のうち55.3%が増税によって業績に「悪影響が及ぶ」と答えたそうです。 逆に「影響はない」という回答は25.3%に止まりましたが、半数以上の企業が業績に悪い影響が出るとみています。 |

|

|

| 政府と国民にとっての消費税のメリットとデメリット |

今回の消費増税で、その当否をめぐった意見は大きく2つに分かれます。単純化して言えば、「税収が増えるのだから景気は上がる」という意見と、「消費(市民の買い物)が減るのだから景気は上がらない」という意見です。どちらも一理ありますが、いったいどちらが正しいのでしょうか? まずはそのことを考えるために、消費増税のメリットとデメリットを政府によるものと一般市民によるものに分けて考察してみましょう。

以下に挙げたメリットとデメリットを見ても分かるように、「消費税は上げるべきだ!」「上げるべきではない!」とは中々簡単に一言で言える内容ではないと言えます。増税が好景気になるか不景気になるかは、実を言うと人間心理に左右されます。市民が「景気が上がる」と思えば消費が活発になり、結果として景気も上がりますが、逆に「景気が上がらない」と思えば当然買い控えが起こり、結果として景気も上がらないからです。言い方を変えると「思考が現実化する」とでも言うのでしょうか、市民の思考が行動を生み、それが結果を左右するのです。余り知られてはいないようですが、景気とは実はそういうものなのです。極端に言うと、日本中のTVや新聞雑誌などのマスコミが一斉に「日本は今後最低10年間は景気が上がり続ける」とでも言えば消費は増えるかも知れませんし、少なくとも結果として一時的に景気も上がります。実は過去の日本でも同じような事がありました。いわゆる「バブル景気」です。不動産を代表として日本の金融は「神話」と言われるほど永遠に好景気が続くと思い込まされていました。しかし、雑誌やTVなどのマスコミの誘導も手伝って一時的によくなった景気はある時点で予想以上に大きな泡となり、ある日突然崩壊してしまいました。今回の増税がどのような影響を与えるのか始まってみないと分かりませんが、今後も制度が変わる税金に対して「冷静な判断を取る事」が最善策と言えるでしょう。

| ■ |

政府にとってのメリット |

|

- 金銭的に裕福な人からも多く税金を取れる

- 目的税より税率を低くしても多額に調達できる

- 国民が無意識で払うものだから、一度増税すると不満が出にくい

- 税収の方法が簡便的で広く、短期間で財源を確保できる

|

|

| ■ |

一般市民にとってのメリット |

|

- 公的サービス(安全、施設、公的年金、医療、福祉、教育など)の質の低下の歯止め

|

|

| ■ |

政府にとってのデメリット |

|

- 財政再建不達成時の国民からの政府への不満

- 景気悪化:消費(市民の買い物)の減少からくる景気悪化とそれに伴う法人税の減収、所得税の減収効果

※消費税導入時の減収:

1990年:税収60.1兆円(所得税26.7兆円・法人税18.4兆円)

1994年:税収51.0兆円(所得税20.4兆円・法人税12.4兆円)

※1997年:消費税5%への増税時の減収:

1997年:税収53.9兆円(所得税19.2兆円・法人税13.5兆円)

2003年:税収43.3兆円(所得税9.6兆円・法人税10.1兆円)

|

|

| ■ |

一般市民にとってのデメリット |

|

- 逆(累)進性:貯金の余裕がなく消費性向の高い低所得者の方が相対的には負担が重くなる

- 同じ給料の範囲で支出できる買い物の額が減る

|

|

|

|

| 消費税増税に賛成する国民は官僚にとって格好の餌食! |

安倍首相が消費税8%増税を発表した後の世論調査結果によると、総じて世論の大半が消費税増税の決断を評価していることになっている結果が出たそうです。信じられない数字ですが、これは本当のことを知らされていない大多数の国民が「消費増税は仕方がない」と思って支持している結果だと思います。それでは、なぜ「仕方がない」と思うのかというと、それは超高齢化社会に向かって財政負担が増すと思わされているからです。しかしそんな国民でも、消費増税にかける官僚の思惑を知らされて、それでも「消費増税は仕方がない」と思うでしょうか。

人口構成の大きな部分を占める団塊の世代は後20年もすれば皆この世からいなくなります。そして、少子化の結果、その後は人口は減ってゆきます。それでも消費税はなくならないし、当然税率は下がらないのです。その時官僚たちはあり余る税収入でやりたい放題です。すなわち、高齢化社会による負担は過渡的なものなのです。そして過渡的なものである以上、それは税制を変えなくても何とかやりくりすれば凌げる問題です。その仕事をするのが公僕である官僚なのに、とにかく官僚は悪知恵を働かします。 人口構成の大きな部分を占める団塊の世代は後20年もすれば皆この世からいなくなります。そして、少子化の結果、その後は人口は減ってゆきます。それでも消費税はなくならないし、当然税率は下がらないのです。その時官僚たちはあり余る税収入でやりたい放題です。すなわち、高齢化社会による負担は過渡的なものなのです。そして過渡的なものである以上、それは税制を変えなくても何とかやりくりすれば凌げる問題です。その仕事をするのが公僕である官僚なのに、とにかく官僚は悪知恵を働かします。

かつて年金未納問題が大騒ぎとなった時、年金制度の抜本的な見直しが論じられ、その議論の中で年金制度を考え出した官僚の悪知恵が暴露されました。その悪知恵とは、集めた年金が支払われるのは40年先のことなので、それまではその集めた金を好きなように使える、ということです。これは裏返して言えば、40年経ってその金を支払わねばならない時は、世の中はどうなっているか分からない、どうとでも理由をつけて年金の支払いを誤魔化すことができる、ということなのです。ちなみに、このようなインチキな年金制度は戦前からそうだったので、必ずしも今に始まったことではありません。当時は年金に入った男性は兵役で大半が若い時代に亡くなってしまうので、年金支給をせずに幾らでも年金を徴収でき、その徴収した年金を軍事をはじめ使い放題だったのです。当時よりはましになったとは言え、その時の考え方をそのまま踏襲したのが現行の年金制度です。当時と違い、現在は戦争による国民の死亡を当てにできませんから、当然ながら年金支出額は嵩むことになります。そして、官僚の本音通り、金が足りなくなったからと言って年金氏KY宇額を減額し、さらに年金支払い年齢を引き延ばすことで、年金支払額がどんどんと削られています。それと同じで、このようなこそくな手段を用いる官僚が考え出した税金です。消費税は元々は欧米に範を取ったものではありますが、その運用その他は官僚が色々と上記年金制度に見るような姑息なことを考えて「日本風」に運用しようとしているのです。その意味で消費税増税もまさに官僚の悪知恵が作り出した詐欺だと言うことができるわけです。いま消費税を上げておけば、後輩官僚たちは有り余った予算を好き放題に使える、ということです。政治家と違い、曲がりなりにも選挙という形の国民の審判を受けることのない官僚組織は、政権が変わってもドンナ変化があっても、よほどのことがない限り永遠に続くことを前提にしている、そんな組織なのです。

|

| 経団連が消費税増税に賛成する理由 |

| なぜ経団連は消費税増税に賛成なのか?〜法人税率の軽減こそが真の目的〜 |

過去に消費税の増税が行なわれた際には、すべからく消費を減退させて景気を冷え込ませています。それに対して、経団連は企業側の利益追求団体なのに最近では消費税の増税に賛成意見を述べるようになってきました。なぜ経団連は売上減少が確実である増税に賛成するのでしょうか?

実は2000年頃までは経団連は消費税の増税に反対の立場でした。その風向きが変わったのは、奥田碩が経団連の会長を務めていた2003年頃からです。奥田は財界の主要人物としては恐らく初めて消費税増税を容認ないし推奨した人物で、当時の小泉首相が「任期中は消費税は上げない」と述べているにも拘わらず、何度も増税話を持ちかけていたほどです。奥田はトヨタの社長及び会長を歴任しており、消費税が上がれば自動車の売上げに悪影響が出るはずですから、これは常識的にはありえない提言内容です。もちろんそこには当然ながら裏の目的があります。実は奥田は、国の財政健全化のために消費税増税が必要だとする一方で、企業の国際競争力を増すために法人税の減税が必要だと訴え、この二つの提言はセットで行なわれていたのです。要するに法人税の減税が本来の目的で、その分の財源の穴埋めとして消費税の増税をしろと述べているのです。つまりこれは、「自分たちがもっと儲けたい(これは、経営者の多くが大株主なので、法人税の減税は株主つまり自分の利益が増えることになるという理屈です)ので、足りない分は庶民から搾取しろ!」という暴論なのです。ちなみに、トヨタのトップを勤めていた頃から奥田は「労働者など部品と同じで、安く買い叩いて使い捨てればよい」程度にしか考えない生粋の市場原理主義者でした。そして、彼の次に経団連の会長に就いたキャノン出身の御手洗冨士夫も同じく法人税減税と消費税の増税を訴えています。キャノンもトヨタ同様、労働者をこき使うことで有名な企業であり、御手洗氏が奥田路線を継承するのは必然の流れだったわけです。

こうした中、経団連はマスコミを通じて消費税増税のプロパガンダ戦略を打ち出しました。テレビや新聞に「消費税増税やむなし」という報道をさせることで国民を増税が必要な事であるかのように洗脳し、法人税減税への布石を着々と進めて行ったのです。スポンサーの意向に逆らえないTVや新聞などのマスメディアは、基本的に大企業にとって都合のよい報道しか行なわないので、結果的に各メディアは「増税やむなし」という報道一色になってしまいました。何せ奥田が自分の気に食わない報道に対して「報復でスポンサーを下りるぞ!」とまで公然と脅しをかけたそうですから、大手マスコミは誰も彼を批判しなくなりました。結局は経団連というのは大企業の利益追求を目的とする団体であり、企業が儲かるのなら労働者や一般庶民が増税で苦しもうが何をしようが知ったことではないという立場なのです。

|

日本の法人税は実は決して高くない!

〜法人税を減税しても国際競争力は高まらない〜 |

昨今、日本では「法人税を下げよ!」という動きが高まっています。経団連が消費税増税に賛成する理由も法人税の減税を達成するのが目的です。マスコミでも「企業の国際競争力を高めるには法人税減税が必要だ」との議論が大勢を占めています。法人税率を下げないと、企業が税金の安い海外へ移転するのが加速するというのです。実はこの理論は完全に間違っています。法人税減税を行なっても企業の国際競争力は高まることはありません。これを会計面から見れば、この理論が出鱈目であることが明らかになります。政府の法人企業統計(2009年)から日本の全企業を合計して損益計算書を作成するとよく分かりますが、それよると、総売上が1368兆円で、法人税が課せられる税引き前利益が22.6兆円になっています。法人税というのは企業の最終利益に課せられるものです。法人税を5%減税したとしても、実は僅か1.1兆円ほど企業の収益が増えるだけなのです。一方で企業の総コストは1340兆円(売上原価+販管費)にも上ります。つまり法人税を5%減らしても、企業全体のコスト圧縮効果はわずか0.08%に過ぎないのです。思い切って10%減税したとしても、たったの0.16%。この程度のコスト削減で国際競争力が高まることなどあり得ないのは明白な事実です。そして、その一方で全産業での人件費合計は197兆円あります。法人税5%分(1.1兆円)というのは、人件費をわずか0.5%カットするのと同じレベルなのです。もしも企業が本当に国際競争力を持ちたければ、人件費が日本の数分の1で済む中国などへ移転するはずです。たとえば労働力の1割を海外移転し、現地の人件費は日本の2割で済むとすれば、およそ4兆円の人件費削減が可能です。輸送費や現地での研修費などを考慮しても、法人税5%分(1.1兆円)以上のコストカット出来るのは明白です。従って、法人税をいくら下げても海外移転を進める企業の抑止力にはならないということになります。それと同様に、日本全体で売上原価は約1000兆円掛かっています。法人税率5%分は製造原価をわずか0.1%分減らすことと同じです。つまり、5%の減税など、莫大な製造原価や人件費に比べれば無いに等しいレベルなのです。また、アメリカの法人税率は日本と同じですが、コカコーラやマクドナルドやP&G、ナイキやアップルやマイクロソフトなど世界を股にかける大企業を輩出しています。このことからも法人税が企業の競争力には殆ど影響しないことが明白です。海外移転で税率が下がるよりも、国内で優秀な人材を確保して生産性を高め、販管費などのコストを圧縮する方が遙かに有効であることが分かります。そればかりか、日本の法人税率が高いという理論も実はまやかしです。アメリカも日本と同じ約39%の法人税率なのに、世界に名だたる超一流の企業の数多くが輩出しています。カナダやフランスやドイツなども30%を超える税率ですから日本と大差ありません。ルクセンブルグやシンガポールのようなタックスヘイブンと比べても意味がありません。同じ先進国・G7の経済大国同士を比べると、実は法人税率は大差ないのです。また、法人税の減税は国際競争力を高めることはなく、実は創業者など大株主が得をするだけなのです。実は余り知られていないようですが、欧州の法人税率がそれなりに低いのは、社会保障費を日本のように従業員との折半でなく企業が全額負担しており、従業員の退社後の年金もその大半を企業が負担しているからこそ法人税率が低く抑えられているのです。つまり、日本企業がグローバル経済で勝ち抜くためには、経団連の言うように法人税率軽減など全く不要です。要は日本企業がマーケティング能力が著しく低いから欧米企業に後れを取っているだけに過ぎないのです。そして、もしも法人税引き下げを強行することは、却って欧米諸国とは逆の方向、グローバル・スタンダードではなくなることを意味しています。それは国際社会において非常に恥じなことなのです。

それでは法人税減税が必要だという理論がなぜ罷り通るのでしょうか? これは、法人税減税が誰に有利に働くのかを考えれば簡単に見当がつきます。企業の最終利益は株主のものです。ということは、法人税減税が成されれば株主の取り分が増えることになります。経団連に属する大企業といえども、経営者や創業者一族が大株主であるケースは非常に多いのです。法人税が減税されれば当然ながら創業者や大株主らが特をするというわけです。その一方で、減税されても従業員の給料が増えるわけではありません。要するに法人税減税と引き替えに消費税増税が行なわれれば、一般庶民には大きな負担が課せられますが、株主である経営者や大富豪などは却って得をする構図になっているのです。先に見たように、法人税減税は企業の国際競争力の強化には殆ど役に立たず、一方で庶民には消費税増税を押しつけられる危険性が高まります。これも先に述べたことですが、マスコミは経団連の言いなりなので、彼らの望む法人税減税プロパガンダを繰り返しているのであって、私たちはこのようなマスコミの詐欺的な報道に騙されてはいけません。

|

大企業の益税になっている輸出戻し税

〜経団連が消費税増税に賛成なもう一つの理由〜 |

先に経団連が消費税増税に賛成する理由として法人税の減税で潤うからだということを挙げましたが、実はもう一つ経団連が増税推進をする大きな理由として「輸出戻し税」の存在があります。輸出戻し税とは、企業の売り上げのうち、外国への輸出では消費税は取れないので、その分の仕入れ原価にかかる消費税分が国から還付される仕組みのことですが、消費増税によって「輸出戻し税」による益税が増税分だけ見込めるのです。たとえば自動車を作るT社では、自動車一台当たりの部品代仕入れ(下請け企業からの納入)が100万円、そして自動車の最終販売価格が300万円だとします。仕入・売上げ共に消費税が掛かりますから、実際には仕入れ代金は現行で105万円、売上代金は315万円となります。T社は下請け会社に105万円を支払い、自らは利益(売上と仕入の差額200万円)の消費税に当たる10万円だけを納税します。そして、下請け会社は5万円の消費税を納税します。これが国内で自動車が販売された場合の、消費税納税の仕組みです。ところが、これが海外への輸出になると、税金は輸出先の国の法律に従うので、基本的に相手国から消費税を取ることはできません。するとT社は、売上の300万円には消費税を取れないのに仕入に105万円かかっているため、T社の利益は195万円に減ってしまいます。これでは不公平なので、仕入にかかる消費税5万円分は「輸出戻し税」として国からT社に還付される仕組みになっているのです。これでT社は105万円を下請けに支払えば、利益は200万円のままで済みます。これが輸出戻し税の仕組みです。ただ誤解してはいけないのは、国が支払った輸出戻し税の五万円は、下請け企業を経由して最終的には消費税として国庫に戻ります。一部の人は「輸出戻し税を廃止して国の財源に当てるべき」と主張してますが、それは間違いです。お金の流れが正常であれば、別に誰も得したり損したりするわけではないのです。だから廃止しても国の財源は増えないのです。

輸出戻し税の問題点は、実は大企業であるT社が本当に下請け会社に105万円を支払っているのかという点です。還付される5万円は、大企業が下請け企業に支払い、下請け企業は消費税として国に収めなければいけません。しかし、大企業は往々にして下請け企業に負担を押しつけています。消費税分の5万円は、実は最初から下請け企業が自腹を切っている(T社は100万円しか部品代を払っていない)というケースが非常に多いと言われているのです。もしそうであれば、輸出戻し税は大企業は労せずして儲かり、逆に中小企業は損をする弱肉強食の制度に過ぎないことになります。大体において、消費税分の支払いカットを押しつけられていても、下請け企業は文句を言えません。大企業と下請け企業では力関係は言わずもがなですから、下手な事を言えば今後の取引を打ち切られてしまいます。もちろん輸出戻し税という奇天烈な制度を廃止して、輸出分に関しては最初から(下請けから部品納入する金額から)消費税をなくせばよいと思うかも知れませんが、そう簡単にはゆかないのが実情です。下請け企業にとっては、納品する部品が輸出分なのか国内販売分なのかは見分けがつきません。また、消費税がかかったりかからなかったりすると会計処理も複雑で面倒になります。この問題を解決する最善の方法は消費税自体を廃止することです。消費税率が上がれば上がるほど大企業の「益税」は増え、中小下請け企業の負担は増えてゆくからです。輸出戻し税の実態は中小企業から大企業への所得移転なのですから、こんな馬鹿げた税制は即刻廃止すべきだとも言えるわけです。 輸出戻し税の問題点は、実は大企業であるT社が本当に下請け会社に105万円を支払っているのかという点です。還付される5万円は、大企業が下請け企業に支払い、下請け企業は消費税として国に収めなければいけません。しかし、大企業は往々にして下請け企業に負担を押しつけています。消費税分の5万円は、実は最初から下請け企業が自腹を切っている(T社は100万円しか部品代を払っていない)というケースが非常に多いと言われているのです。もしそうであれば、輸出戻し税は大企業は労せずして儲かり、逆に中小企業は損をする弱肉強食の制度に過ぎないことになります。大体において、消費税分の支払いカットを押しつけられていても、下請け企業は文句を言えません。大企業と下請け企業では力関係は言わずもがなですから、下手な事を言えば今後の取引を打ち切られてしまいます。もちろん輸出戻し税という奇天烈な制度を廃止して、輸出分に関しては最初から(下請けから部品納入する金額から)消費税をなくせばよいと思うかも知れませんが、そう簡単にはゆかないのが実情です。下請け企業にとっては、納品する部品が輸出分なのか国内販売分なのかは見分けがつきません。また、消費税がかかったりかからなかったりすると会計処理も複雑で面倒になります。この問題を解決する最善の方法は消費税自体を廃止することです。消費税率が上がれば上がるほど大企業の「益税」は増え、中小下請け企業の負担は増えてゆくからです。輸出戻し税の実態は中小企業から大企業への所得移転なのですから、こんな馬鹿げた税制は即刻廃止すべきだとも言えるわけです。

|

マスコミの人間は経済を知らなすぎる

〜なぜマスコミは消費税増税を推奨したがるのか?〜 |

かつては消費税増税に対して異を唱えるメディアは少なくありませんでしたが、近年ではかなり減少してしまいました。リベラル・左派的と言われていた朝日新聞やテレビ朝日も、最近では「消費税増税が不可欠」という報道一色です。しかし、財政再建には別に増税する必要などはなく、インフレターゲットで景気浮揚を図れば全てが丸く収まるのです。増税の流れは財務省と経団連が作ったプロパガンダに過ぎません。大手マスコミはなぜ彼らの言うがままを垂れ流し報道するのでしょうか? その理由の1つは、先にも述べたようにTVや新聞は大スポンサーの意向に逆らえないからです。たとえばテレビ番組はCMを流してくれるスポンサーがないと成立しませんから、番組プロデューサーは必然的にスポンサー企業の言いなりと化すのです。テレビCMを出すような大企業とは、要するに経団連の重鎮たちですから、彼らの思惑である「法人税減税と、その埋め合わせに消費税増税」といった主張を何の批判もなくをそのまま受け入れてしまうのです。そして2つ目の理由として、自分たちだけは軽減税率の対象になろうと財務省に媚びを売っている面もあります。財務官僚の天下りを受け入れることと軽減税率の適用を交換取引しているのです。それにしても、プロデューサーなど上層部がどんなに財務省や企業側に媚びを売ろうとも、現場サイドで「庶民いじめの消費税はおかしい」と言うような気概のあるニュースキャスターなり論説委員がいて然るべきですが、マスメディアからは権力者達を監視・追求する「ジャーナリズム精神」は消え失せてしまったのでしょうか?

実はジャーナリズム云々以前にもっと致命的な問題があります。彼らマスコミの人間は消費税増税で庶民の生活が崩壊することを理解できていません。年収1千万円を超える彼らには、政治家同様、庶民感覚など持ち合わせていないのでしょう。そして、増税などしなくともインフレターゲットで財政再建など簡単に行なえることなど知りません。いや、言葉ぐらいは知っていても、反対論を唱える御用学者ばかりがメディアに登場するので、それに洗脳されて「インフレターゲットは危険だ!」と間違った認識しか持ち合わせていないのが実情です。語弊を恐れずに言えば、テレビや新聞の人間は経済に関して無知なのです。財務省の御用聞きしかできない記者クラブの人間が、財務官僚の発言をそのまま垂れ流すことによって間違った情報をそのまま鵜呑みにしているのです。彼らの発言を聞いているとまさに経済音痴そのものです。消費税増税論議の裏に財務省の天下り拡大があることなど彼らには考えも及ばないでしょう。これはジャーナリズム以前の問題です。上層部は経団連の意向を丸呑み、もしくは財務省に媚びを売り、現場の記者やニュースキャスターはそれらに無知なので反論すらできない。これがテレビや新聞など大マスコミが消費税増税に両手を挙げて賛成するもうひとつの理由です。何れにせよ、マスコミの報道を鵜呑みにしてはいけないことは昨今の数々の捏造報道でも明らかです。しかし消費税の議論に関しては、報道現場の人間は「捏造」しているわけではなく、無知だから御用学者に洗脳され、事実とは異なる「誤報」をしている可能性も十分あるのです。しかし理由はどうあれ、国民に「増税やむなし」という誤った知識を植えつけ、庶民生活の破壊に加担しているは紛れもない事実です。マスコミの罪が極めて重いことに変わりありません。

|

|

| 消費税増税は百害あって一利アリ!? 〜財務省の権力を増やす財政再建より、減らす財政再建を〜 |

| そもそも消費税を8%に上げたところで何も解決しない |

安倍政権では来年4月に消費税が8%に上げられて8兆円の新たな負担を国民に求めるとのことですが、既に負債のストックが1000兆円を超え、また毎年のフローでも2020年には(名目成長率3%というバラ色算定でも)財政赤字が50兆にもの上ると言われる状態では、先に紹介した海外のエコノミストの評価にもあるように、この規模の消費増税ではそもそも焼け石に水だと言ってよいでしょう。将来的には消費税が30%水準にならないとプライマリーバランスが達成できないとも言われますが、8%に消費税をこの漸く消費が回復してきたタイミングで上げることに何の意味があるのでしょうか。安倍首相は政治的に財務省とかに気を遣わなくてはならず、すっかり財務省の増税キャンペーンに絡め取られたと嘆く人もいるようですが、竹中平蔵氏など安倍氏の周辺の経済ブレーンは総じてこのタイミングでの消費税増税に批判的なので、この増税への踏切は意外だと言ってよいでしょう。

|

| 財務省にだけ一利あり!? |

今回消費税を3%上げて、そのうち2%を経済対策に回すというのも、まさに驚きです。消費税導入当時消費税は福祉目的税だと言われていたはずだし、昨今もまた消費税を社会保障の特定財源とするかのような議論が為されていました。そして安倍首相もまた消費税は社会保障としてしか使わないとまで発言したはずです。それならば経済対策に廻す分は増税せず、福祉目的の1%の増税で充分だと反論されても仕方がありません。経済対策にも消費税増税分を資質するというのでは、首相の発言は国民に嘘をついたことになります。こんな詭弁がいつまでも許される国というのは先進国の中では日本だけかも知れません。大体、国民から現行の消費税に加えてさらに3%もの税金を自動的に吸い上げ、しかもそのうちの2%分を政府の手を通じて分配するというのでは、そこに政治の介入による公的部門のさらなる肥大化と特定利権の拡大という弊害が待ち受けていると批判されてもいたしかたがないでしょう。財務省においては、権力を増やす方向での赤字削減だけでなく、権力を減らしてリストラすることによる赤字削減にも真面目に取り組んでほしいものです。

|

| 増税賛成派でも今回の消費税増税には反対する理由 |

長期的かつ適切な方法での消費税増税には必ずしも反対ではないという人も多くいるようです。税制を決めることは国のあり方を決めることだとよく言ったもので、広く薄くみんなから財源を調達する消費税が、企業や富裕層に世界有数の高い税金を背負わせて海外に脱出されることよりも、国民が頑張るインセンティブが生まれ、結局みんなが豊かになる道であるとする意見もあります。ただしそれには、消費税増税は適切な上げ方が為されるべきであって、政治家や官に痛みの伴う抜本的なリストラを先送りしながら、そもそも効果のない金額を非効率が増す形で増税するのには頷けないものがあります。

|

|

| 参考:消費増税についての参考図書 |

| ◆参考図書 |

|

| ■ |

菊池英博・著 |

|

『日本を滅ぼす消費税増税』 |

|

講談社現代新書2181、講談社・2012年11月、798円 |

|

本当に怖いのは恐慌型デフレだ!新自由主義=グローバリズムは経済社会にとって悪である。 |

|

|

|

| ■ |

清水真人・著 |

|

『消費税 政と官との「十年戦争」』 |

|

新潮社・2013年08月、1,680円 |

|

10%への引き上げに向け進む消費税増税。小泉政権から今日まで、政変に晒されつつも潰えなかったのはなぜか。綿密な取材で検証する。

|

|

|

|

| ■ |

竹内謙礼・著 |

|

『消費税アップを逆手にとる販促テクニック』 |

|

日本茶インストラクター協会・2008年11月刊、2,300円 |

|

本書は日本茶のすべてをやさしく解説した最新テキストです。日本人なら知っておきたい、お茶の種類やおいしい淹れ方・飲み方から、チャの栽培、製茶、流通・消費、品質審査、健康効果、歴史・文化まで、日本茶に関する基本情報を網羅しています。日本茶に関心を持ちはじめた初心者から、茶業関係者や日本茶インストラクター・アドバイザーなどの上級者まで、国際的な評価が高まる日本茶のすばらしさを再認識させてくれます。日本茶検定(茶検)の公式テキストにもなっています。

|

|

|

|

|

[ ページトップ ] [アドバイス トップ]

|

|